賽多利斯2022年財報閃亮發布,年收入41.75億歐元,增長15%

近日,賽多利斯公布了2022財年收入情況。按固定匯率計算,銷售收入達到41.75億歐元,增長15%。

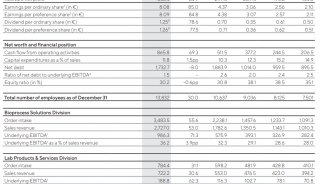

相關凈利潤達到6.55億歐元,同比增長18.4%,凈利潤率為15.7%。基本收益為每股普通股9.57歐元(上一年:8.08歐元),每股優先股9.58歐元(上一年:8.09歐元)。

? 2022年,按固定匯率計算,銷售收入增長15.0%,基本稅息折舊及攤銷前利潤增長20.0%,基本稅息折舊及攤銷前利潤利潤率增長33.8%

? 兩個部門均實現兩位數增長:實驗室產品和服務部門表現強勁,生物工藝解決方案部門的需求明顯正常化

? 2023年展望:除Covid-19相關業務外,銷售收入增長在低個位數范圍內;基本基本稅息折舊及攤銷前利潤利潤率接近去年水平

? 2025年的銷售收入目標上調至約55億歐元,盈利目標維持在34%左右

2022財年

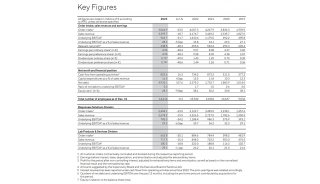

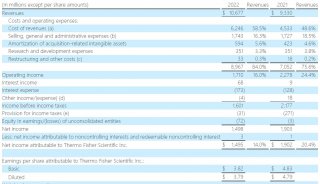

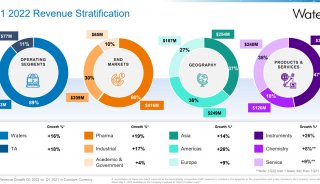

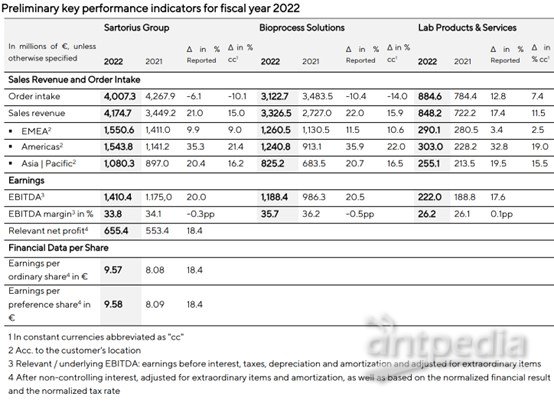

2022年賽多利斯全年收入為41.75億歐元,較去年增長15%。

2022年基本稅息折舊及攤銷前利潤(EBITDA)增長20.0%,達到14.1億歐元。基本稅息折舊及攤銷前利潤利潤率為33.8%,接近去年同期34.1%的水平。

相關凈利潤達到6.55億歐元,同比增長18.4%。基本收益為每股普通股9.57歐元(上一年:8.08歐元),每股優先股9.58歐元(上一年:8.09歐元)。

其中,收購(2022年賽多利斯收購CellGenix、Xell、Novasep色譜部門、ALS自動化實驗室解決方案和Albumedix)對增長的貢獻率接近2個百分點。

三個業務區域——“歐中非”(歐洲、中東和非洲)、美洲和亞洲(太平洋地區)大幅擴張,其中美洲地區漲幅最大。疫情在中國造成的影響以及俄羅斯業務的大幅減少對增長的影響相對較小。

在經歷了因大流行而異常強勁的兩年之后,在需求正常化和Covid-19相關業務大幅下降的背景下,訂單量同比下降至40.07億歐元(按固定匯率計算下降了10.1%)。

賽多利斯集團繼續擁有非常健全的資產負債表和財務基礎。截至 2022 年 12 月 31 日,權益比率上升至 38.1%(2021 年 12 月 31 日:30.2%),凈債務與基礎 EBITDA 的比率為 1.7(2021 年 12 月 31 日:1.5)。投資活動產生的現金流為-5.94億歐元,而2021年為-4.28億歐元。資本支出(CAPEX)與銷售收入的比率為12.5%(上一年:11.8%)。

截至2022年12月31日,賽多利斯在全球共有15942名員工,比2021年底增加2110人。

部門業務發展

生物工藝解決方案部門(Bioprocess Solutions division)

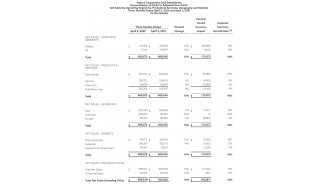

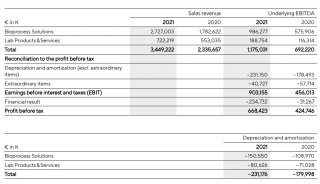

生物工藝解決方案部門為生物制藥和疫苗的生產提供廣泛的創新技術,2022年實現銷售收入33.26億歐元,按固定匯率計算同比增長15.9%,其中包括收購帶來的約2個百分點的非有機增長。所有產品領域都為增長做出了貢獻,而與Covid-19相關的業務較上年大幅下降。

正如預期的那樣,在需求正常化和Covid-19相關業務大幅下降的背景下,訂單量同比下降,達到31.23億歐元(按固定匯率計算下降14.0%)。不包括與Covid-19相關的業務,訂單量將略有增長。在前兩年,由于訂購模式的變化和冠狀病毒疫苗制造商的強勁需求,該部門錄得異常高的增長率。

生物工藝解決方案部門的基本稅息折舊及攤銷前利潤(EBITDA)增長了20.5%,達到11.88億歐元。由此產生的利潤率為35.7%,接近去年同期36.2%的高水平。

實驗室產品和服務部門(Lab Products & Services division)

專門從事生命科學研究和制藥實驗室的實驗室產品和服務部門的銷售收入取得了非常活躍的發展。按固定匯率計算,收入增長了11.5%,達到8.48億歐元。其中大約1個百分點來自非有機增長。生物分析儀器業務表現出特別強勁的增長。以固定匯率計算,訂單量增長了7.4%,達到8.85億歐元。

該部門的基本稅息折舊及攤銷前利潤(EBITDA)增長17.6%,至2.22億歐元,利潤率略微擴大至26.2%(上一年:26.1%)。

按地區

2022年按地區分布看,

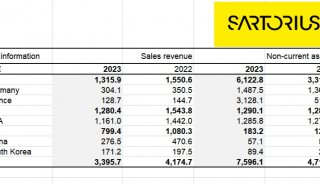

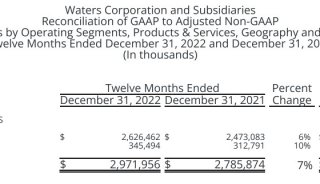

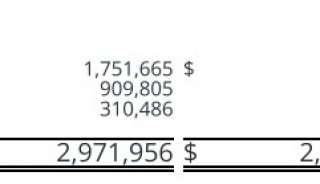

EMEA地區2022年收入15.5億歐元,占比37.1%,其中生物工藝解決方案年收入12.6億歐元,實驗室產品和服務業務收入2.9億歐元;

美洲地區2022年收入15.4億歐元,占比37.0%,其中生物工藝解決方案年收入12.4億歐元,實驗室產品和服務業務收入3.03億歐元;

亞太地區2022年收入10.8億歐元,占比25.9%,其中生物工藝解決方案年收入8.25億歐元,實驗室產品和服務業務收入2.55億歐元。

2023財年展望

繼前幾年異常強勁表現之后,賽多利斯預計2023年將進一步增長。盡管需求正常化,并且Covid-19相關業務預計將繼續下滑,合并銷售收入仍預計將在低個位數范圍內增加。預計除 Covid-19 相關的業務外的增長將在高個位數。預計收購將為增長貢獻約1個百分點。集團的基本稅息折舊及攤銷前利潤(EBITDA)利潤率應與上一年持平(33.8%)。

對于生物工藝解決方案(BPS)部門,公司預計銷售收入增長幅度為低個位數。除Covid-19 相關的業務外,增長將在高個位數百分比范圍內。收購預計將對增長貢獻約1個百分點。該部門的基本稅息折舊及攤銷前利潤(EBITDA)利潤率預計將達到2022年達到的水平(35.7%左右)。

實驗室產品和服務(LPS)部門,銷售收入增長預計將在中等個位數范圍內。除Covid-19 相關的業務外,增長將在高個位數百分比范圍內。該部門的基本稅息折舊及攤銷前利潤(EBITDA)利潤率預計也將與上一年持平(26.2%)。

該公司將在2023年繼續其綜合產能擴張計劃。資本支出比率應約為12.5%,凈債務與基本稅息折舊及攤銷前利潤(EBITDA)的比率約為1.5。可能的收購不包括在本預測中。

2025年度中期銷售收入目標更新

鑒于通貨膨脹加劇和相關價格調整,賽多利斯對其中期銷售收入預測進行調整,預計2025年的銷售收入約為55億歐元(之前約為50億歐元)。賽多利斯計劃主要通過有機增長和收購來實現這一銷售收入增長。對于生物工藝解決方案(BPS)部門,公司預計2025年的銷售收入約為42億歐元(之前約為38億歐元),實驗室產品和服務(LPS)部門的銷售收入約為13億歐元(之前約為12億歐元)。

對集團2025年基本稅息折舊及攤銷前利潤(EBITDA)利潤率的預測保持不變,約為34%。對于生物工藝解決方案部門,預計2025年的基本稅息折舊及攤銷前利潤(EBITDA)利潤率約為36%。實驗室產品和服務部門的利潤率預測也保持不變,約為28%。

????2022財年賽多利斯集團的銷售收入同比上升15.0%(據報告:+21.0%),達到41.75億歐元,相關凈利潤達到6.55億歐元,較去年上漲18.4%,利潤率為15.7%。

????德國哥廷根,2023年1月26日

2022年初步數據:按固定匯率計算,銷售收入增長15.0%,基本息稅折舊及攤銷前利潤增長20.0%,達33.8%

兩大板塊均實現兩位數增長;實驗室產品與服務板塊表現強勁;生物工藝解決方案板塊的需求如預期趨于常態化

2023年展望:銷售收入增長率將處于低個位數百分比范圍內,若除去新冠相關業務,則處于高個位數百分比范圍內;基本息稅折舊及攤銷前利潤率接近上年水平

全球政治與經濟形勢帶來的不確定性仍然較高

2025年展望得到基本確認,基于通脹產生的價格水平變化,銷售收入目標上調至約55億歐元;盈利目標保持在34%左右不變

繼2020年和2021年超常增長之后,生命科學集團賽多利斯2022財年再度超越市場水平,實現其銷售收入和盈利目標。兩大板塊皆為此發展做出貢獻,據初步數據,銷售收入和收益同比均實現兩位數百分比的漲幅。2023財年,公司預計持續增長,并保持高盈利水平。

“在經歷了異常快速增長的兩年后,我們再次迎來碩果累累的一年。盡管經營環境充滿挑戰,但我們的各項產品組合在各地區均實現了增長,可見我們較中期計劃提前了足足一年。實驗室板塊的增長甚至略高于預期,而生物工藝板塊如期受到需求回歸正常化的影響,預計這一形勢將持續幾個季度。因此,對于2023年,我們預計銷售收入將實現溫和增長,利潤率將接近上年的高水平。展望未來,我們認為強勁的市場基本增長動力保持不變。所有領域和地區對生物制藥的需求均呈上升趨勢,與此同時,生物科技行業正處于創新高發的階段。我們完全有實力為客戶提供支持,并把握由此產生的機遇。因此,大量投資產能并開展擴能收購仍將是我們發展戰略的一部分。雖然我們對中期市場趨勢的基本評估保持不變,但我們將2025年銷售收入預測上調至約55億歐元,以體現通貨膨脹導致的價格水平變化。同時,我們確認中期盈利目標,即基本息稅折舊及攤銷前利潤達到約34%。” 執行董事會主席兼首席執行官Joachim Kreuzburg表示。

集團業務發展1

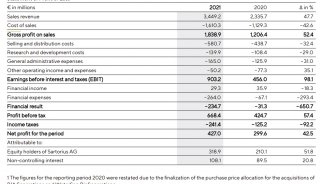

受兩大板塊顯著有機增長的驅動,按固定匯率計算,2022財年賽多利斯集團的銷售收入同比上升15.0%(據報告:+21.0%),達到41.75億歐元。與預期相符,收購2為增長貢獻近2%。三大業務區域:EMEA3、美洲和亞太地區都實現顯著上升,其中美洲區域最為強勁。中國因疫情導致的限制措施以及俄羅斯業務大幅下滑對漲幅影響相對較小。

在由于疫情而表現異常強勁的兩年之后,需求回歸常態化,新冠疫情相關業務顯著下滑,在此背景下,訂單量如期出現同比下降,達40.07億歐元(按固定匯率計算:-10.1%,據報告:-6.1%)。除去新冠疫情相關業務,訂單量呈小幅增長。前兩年,由于新冠疫苗生產商的需求高漲,外加一些客戶改變了訂購模式(訂單量更大且下單時間比平時更為提前),生物工藝解決方案板塊的發展尤其受到積極影響。

2022年基礎息稅折舊攤銷前利潤率上漲20.0%,達到14.10億歐元。相應的利潤率為33.8%,接近上年高位數據34.1%。2021年利潤率受到部分成本延遲帶來的積極影響,例如疫情導致的差旅減少以及與銷售收入增長相符的新人招聘延遲。按計劃,2022年這些成本態勢回歸正常,除了匯率帶來輕微的稀釋作用,這類成本會抑制盈利能力。采購方和客戶方的價格因素很大程度上互相彌補。

相關凈利潤達到6.55億歐元,較去年上揚18.4%。普通股每股基本收益為9.57歐元(上年:8.08歐元),優先股每股基本收益為9.58歐元(上年:8.09歐元)。

主要財務指標

賽多利斯集團保持擁有非常穩健的資產負債表和財務基礎。截至2022年12月31日,集團股東權益比率升至38.1%(2021年12月31日:30.2%),凈負債與基本息稅折舊及攤銷前利潤比率為1.7(2021年12月31日:1.5)。來自投資活動的現金流為-5.94億歐元,相比之下,2021年為-4.28億歐元。資本支出(CAPEX)與銷售收入的比率為12.5%(上年為:11.8%)。

員工人數增長

截至2022年12月31日,賽多利斯在全球共計雇用了15,942名員工,較2021年年末增加了2,110名。繼2022年上半年大幅增長后,新員工的招聘從去年下半年起按計劃放緩。

生物工藝解決方案板塊業務發展

生物工藝解決方案板塊為生物制藥和疫苗生產提供多種創新技術,2022年的銷售收入達到33.26億歐元,業務占比79.7%,按固定匯率計算,同比上升15.9%(據報告:+22.0%),其中包括來自收購約2%的非有機增長。所有產品領域均為此發展做出貢獻,而與新冠疫情相關的業務較上年出現明顯下滑。

在需求回歸正常和新冠相關業務顯著下滑的背景下,訂單量如期出現同比下降,達到31.23億歐元(按固定匯率計算:-14.0%;據報告:-10.4%)。去除新冠相關業務,訂單量呈小幅增長。在過去兩年里,由于訂購模式發生變化以及新冠疫苗生產商需求高企,該板塊創下超高增長率紀錄。

生物工藝解決方案板塊的基本息稅折舊及攤銷前利潤增長20.5%,達到11.88億歐元。相應利潤率受成本上升的影響如期降為35.7%,接近去年的高水平36.2%,影響因素包括員工數量增加以及其他成本態勢正常化。

實驗室產品與服務板塊的業務發展

專注于生命科學研究和制藥實驗室的實驗室產品與服務板塊銷售收入增長迅猛,按固定匯率計算,攀升了11.5%(據報告:+17.4%),達到8.48億歐元。約1%源于非有機增長。生物分析儀器業務擴張尤其強勁。按固定匯率計算,訂單量上升7.4%(據報告:+12.8%),達到8.85億歐元。

該板塊的基本息稅折舊及攤銷前利潤增長了17.6%,達到2.22億歐元,相應利潤率小幅上升至26.2%(去年:26.1%)。健康的產品組合和規模效應彌補了匯率和預期成本上升帶來的負面影響。

2023財年業績展望

繼前幾年異常強勁的發展之后,雖然需求趨于正常化,新冠相關業務也進一步下滑,但賽多利斯預計2023年仍將實現進一步增長。整體銷售收入增長率將在低個位數百分比范圍內,若除去新冠相關業務,則在高個位數百分比范圍內。預計收購對增長的貢獻約為1%。集團的基本息稅折舊及攤銷前利潤率應接近上年水平(33.8%)。

對于生物工藝解決方案板塊,集團預計銷售收入增長率將處于低個位數百分比范圍內,若除去新冠相關業務,則在高個位數百分比的范圍內。預計收購對增長的貢獻約為1%。該板塊的基本息稅折舊及攤銷前利潤率預計接近2022年達到的水平(35.7%)。

實驗室產品與服務板塊的銷售收入增長預計將處于中等個位數百分比的范圍內。除去新冠疫情相關業務外,增長將處于高水平個位數百分比的范圍內。此板塊的基本息稅折舊及攤銷前利潤率預計也將接近上年的水平(26.2%)。

公司將在2023年繼續實施其全面產能擴張計劃。資本支出比率應約為12.5%,凈負債與基本息稅折舊及攤銷前利潤比率約為1.5。預測內容不包括潛在收購。

2025財年中期銷售目標更新

基于其所在市場的強勁基本漲勢保持不變,以及公司相應的良好前景,賽多利斯確認其基本增長預測。鑒于通貨膨脹加劇和相關的價格調整,公司對其中期銷售收入預測進行計算調整,目前預計2025年的銷售收入約為55億歐元(此前約為50億歐元)。賽多利斯計劃主要通過有機增長并輔以收購來實現此銷售收入增長。對于生物工藝解決方案板塊,公司預計2025年銷售收入約為42億歐元(此前約為38億歐元),對于實驗室產品與服務,銷售收入預計約為13億歐元(此前約為12億歐元)。

2025年集團的基本息稅折舊及攤銷前利潤率保持不變,約為34%。對于生物工藝解決方案板塊,公司仍預計2025年基本息稅折舊及攤銷前利潤率約為36%。此外,實驗室產品與服務的利潤率預測保持不變,約為28%。利潤率目標包括將集團銷售收入的約1%用于降低公司二氧化碳排放強度措施的相關費用。

與往年一樣,所有預測均基于固定匯率。此外,管理層亦指出,在過去幾年間,生命科學和生物制藥領域的變動性和波動性持續上升,而新冠疫情則進一步加劇了這種趨勢。此外,此類預測假設地緣政治和全球經濟形勢、供應鏈、通貨膨脹和能源供應不會惡化,并且不會出現新冠疫情相關新限制。因此,與往常相比,目前預測的不確定性更高。

1 賽多利斯已發布國際會計準則未定義的替代業績指標。確定這些指標旨在提高業績跨期間及同行業的可比性。

- 訂單量:在相應報告期內簽訂合同及預訂的所有客戶訂單

- 基本息稅折舊及攤銷前利潤:扣除利息、稅費、折舊和攤銷前的收益,并根據非經常性項目予以調整

- 相關凈利潤:扣除非控制性權益后的當期利潤,并根據非經常性項目和攤銷以及標準財務結果和標準稅率予以調整

- 凈負債與基本息稅折舊及攤銷前利潤比率:過去12個月凈負債和基本息稅折舊及攤銷前利潤的商,包括本期收購導致的預計金額

2 收購CellGenix、Xell、Novasep色譜板塊、ALS Automated Lab Solutions和Albumedix

3 EMEA = 歐洲、中東和非洲

本新聞稿包含關于賽多利斯集團未來發展的前瞻性聲明。前瞻性聲明受已知和未知風險、不確定性和其他因素的影響,這些因素可能導致實際結果與此類聲明所明示或暗示的結果存在重大差異。對于根據新信息或未來事件更新此類聲明,賽多利斯不承擔任何責任。